bettervest arbeitet seit Ende 2018 mit den Projektinhabern daran, Projekte sicherer zu gestalten. Dabei haben wir uns vor allem auch an Ihrem Feedback orientiert, welches Sie uns über die verschiedenen Umfragen, die wir 2019 bis 2021 durchgeführt haben, gegeben haben. Wir sind für dieses Feedback sehr dankbar.

Einer der Ihnen wichtigsten Punkte, ist die Reduzierung von Risiken, unter anderem durch die Einführung von Ausfallgarantien / Ausfallversicherungen. bettervest hat sich seitdem intensiv mit dem Thema Risikobegrenzung beschäftigt und arbeitet ständig an der Verbesserung bzw. Erweiterung der Instrumente, die der Begrenzung von Risken für den Investor dienen. Eine der wichtigsten Maßnahmen, die wir eingeführt haben, ist die Nutzung einer zwischengeschalteten Zweckgesellschaft, im Fachjargon „Special Purpose Vehicle (SPV)“ genannt. Sie erlaubt es, die von der Crowd eingesammelten Nachrangdarlehen als vorrangigen Kredit an den Projektinhaber weiterzuleiten. Vorrangig wird der Kredit durch die Verpfändung von Vermögensbestandteiles des Darlehensnehmers (Projektinhaber) an das SPV. Eine andere wichtige Maßnahme ist eine eingebettete Liquiditäts- bzw. Schuldendeckungsreserve. Ein zusätzliche Begrenzung der mit einem Kreditausfall verbundenen Risiken sind Garantien von Unternehmen, die mit dem Darlehensnehmern (Projektinhaber) verbunden sind, zum Beispiel eine finanzstarke Muttergesellschaft, die für die Rückzahlung des Darlehens bürgt.

Im heutigen Beitrag geht es um Ausfallgarantien, die von nicht mit dem Darlehensnehmer (Projektinhaber) verbundenen Bürgen vergeben werden.

Was ist eine Ausfallgarantie?

Mit einer Ausfallgarantie tritt eine multilaterale Institution, eine Agentur oder Organisation oder eine klassische Bank als Garantin/Bürgin für die Rückzahlung des Kredites ein, falls der Darlehensnehmer seinen vertraglichen Verpflichtungen nicht nachkommt. Somit zahlt eine finanziell starke dritte Partei den Investor*innen einen Teil des Verlustes. Der Anteil solcher Ausfallgarantien liegt meist bei 25 – 70% des Verlustes.

Warum ist eine Ausfallgarantie interessant?

Kann ein Darlehensnehmer seinen Verpflichtungen dauerhaft nicht nachkommen und muss liquidiert werden bzw. muss Insolvenz beantragen, werden die Forderungen des Darlehensgebers aus der Verwertung verpfändeter Vermögensbestandteile oder, wenn es keine Sicherheiten gibt, aus der Insolvenzmasse des Unternehmens bedient. Die Erlösquote, also der Anteil der Forderungen, den Darlehensgeber nach Verwertung sämtlicher Vermögenswerte erhalten – liegt in der Praxis allerdings meist unter dem Wert der Forderung.

An dieser Stelle kommt die zusätzliche Versicherung eines Projektes mittels Ausfallgarantie ins Spiel. Sie erhöht die Erlösquote, wenn die Verwertung aller übrigen Sicherheiten nicht für die Rückzahlung der noch ausstehenden Darlehenssumme ausreichen sollte.

Eine Garantie hat auch eine starke Signalwirkung. Sie ist nicht nur ein Indiz für die „Förderfähigkeit“ einer Region oder eines Wirtschaftszweigs. Sie impliziert vor allem auch, dass die Investition unserer bettervestor*innen von einer dritten unabhängigen Institution professionell geprüft und für wirtschaftlich tragbar befunden wurde.

Dies könnte dann wie folgt aussehen:

Abbildung 1: Beispiel einer Struktur der Maßnahmen zur Risikoreduzierung

Wie funktioniert die Ausfallgarantie?

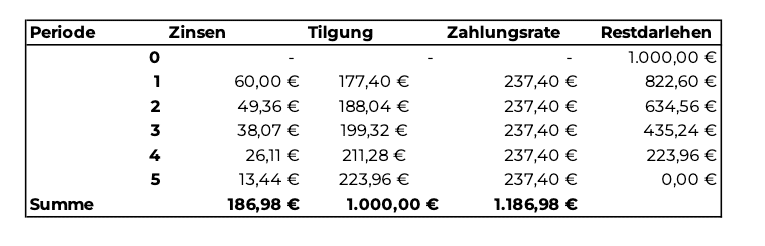

Nehmen Sie an, Sie hätten 1.000 EUR zur Verfügung, die Sie in ein Impact-Projekt in Afrika auf www.bettervest.com investieren möchten. Das nachrangige Darlehen hat eine Laufzeit von fünf Jahren und eine Verzinsung von 6% p.a. Die Rückzahlung erfolgt annuitätisch und der Rückzahlungsplan sähe wie folgt aus:

Abbildung 2: annuitätischer Rückzahlungplan 1.000 EUR Investition über 5 Jahre bei 6% Zinsen p.a.

Annahme: Das Unternehmen, in das Sie investiert haben, wird nach der zweiten Annuitätszahlung zahlungsunfähig. Sie hätten dann bereits 365,44 EUR (177,40 EUR + 188,04 EUR) Tilgung zurück erhalten. Der offene Investitionsbetrag wäre dann 634,56 EUR.

Falls in dem Projekt KEINE Maßnahmen zur Risikoreduzierung oder Garantie vorhanden wären, würden Sie 634,56 EUR, oder 63,46%, Ihrer Gesamtinvestition verlieren. Die Erlösquote wäre 0%.

Unter der Annahme, dass genügend Maßnahmen zur Risikoreduzierung implementiert wurden und nach Verwertung 60% der noch offenen Summe wieder zurückgezahlt wird, wäre der Verlust 253,82 EUR[1]. Die Erlösqoute wäre 60%.

Sofern die Emission nun noch über eine Ausfallgarantie von z.B. 40% verfügt, greift diese nach Verwertung aller anderen Maßnahmen zur Risikoreduzierung und ist auf den noch offenen Betrag nach Verwertung anzuwenden. Damit sinkt der Verlust auf nur 152,29 EUR[2] und die Erlösquote wäre 76%[3].

In Abbildung 3 sind die verschiedenen Szenarien graphisch dargestellt. Mit der Verwertung der Maßnahmen zur Risikoreduzierung (60%) und mit der Ausfall-Garantie (40%) erzielen Sie eine deutlich höhere Erlösquote von 76% statt 60% unter diesem hypothetischen Beispiel[4].

Abbildung 3: Darstellung Investition und Verlust mit und ohne Maßnahmen zur Risikoreduzierung

Welche Anbieter gibt es?

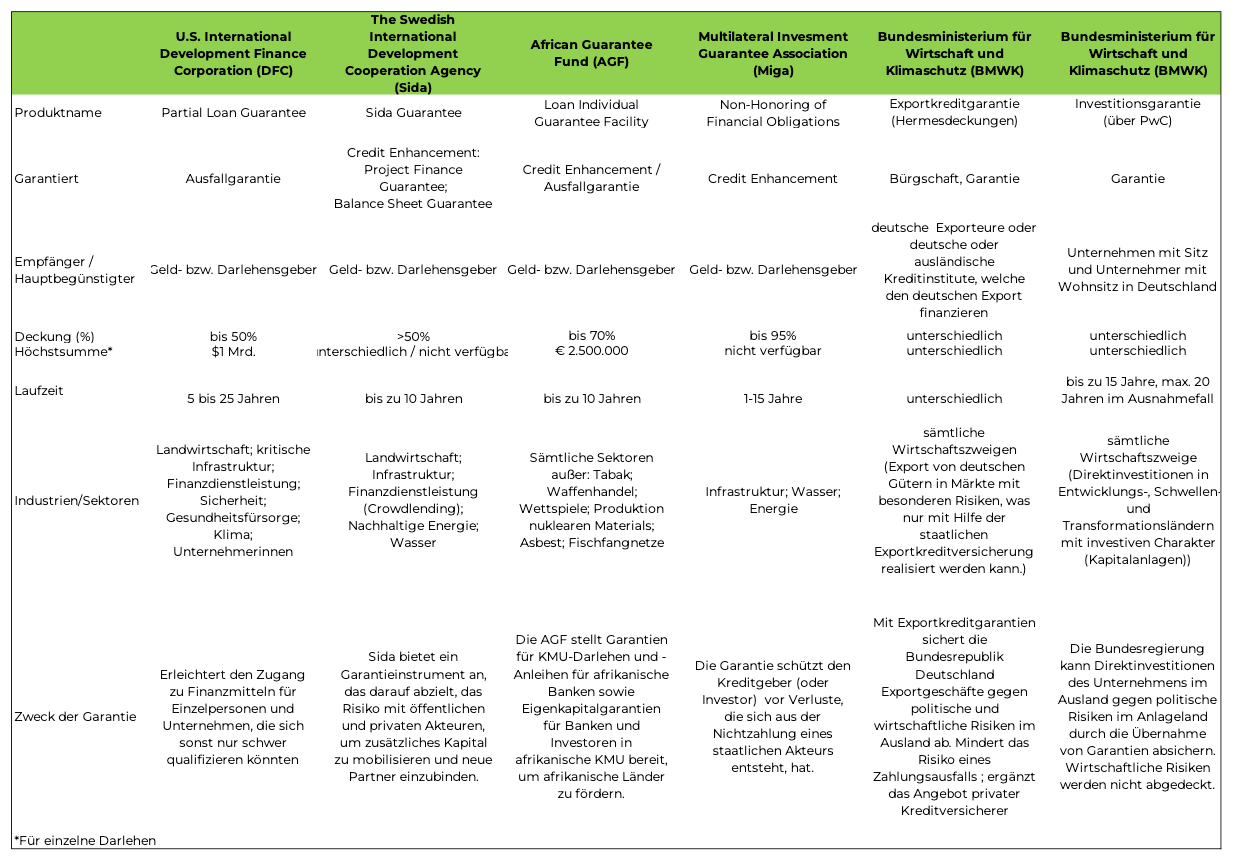

Auf dem Markt gibt es eine Handvoll allgemein bekannte Player (siehe Abbildung 4), die unterschiedliche Instrumente bereitstellen, um auf indirektem Wege, einen Total- oder Teilausfalls Ihrer Investition abzusichern. Klassische Agenturen wie die United States Development Finance Corporation (DFC), die Swedish International Development Cooperation Agency (Sida), sowie der African Guaranty Fund (AGF) setzen partielle Kreditgarantien ein, um ein Zahlungsausfall zu minimieren und um den privaten Sektor in die nachhaltige Entwicklung einzubinden. Die Multilateral Investment Guarantee Association (Miga) sowie das Bundesministerium für Wirtschaft und Klimaschutz (BMWK) stellen auch Garantie-Instrumente zur Verfügung, allerdings spielen diese Produkte eine untergeordnete Rolle im Crowdlending Bereich.

Abbildung 4: Überblick Anbieter Ausfall-Garantien

Was verbindet diese Anbieter? Alle haben das Ziel:

- zusätzliche Finanzmittel in solche Länder zu lenken, wo der Zugang zu Krediten schwierig oder nicht existent ist;

- klein- und mittelständige Betriebe zu fördern;

- und Investitionen zu schützen.

Vielen Dank für Ihr Interesse!

[1] Die offene Summe (634,56 EUR) minus Verwertung (60%)*offene Summe (634,56 EUR)

[2] Die offene Summe nach Verwertung der Maßnahmen zur Risikoreduzierung (60%) (252,82 EUR) minus Garantie (40%)*Offene Summe nach Verwertung der Maßnahmen zur Risikoreduzierung (60%) (252,82 EUR)

[3] (Die offene Summe (634,56 EUR) minus Verlust nach Verwertung (60%) und Garantie (40%) (152,29 EUR))/offene Summe (634,56 EUR)

[4] Die Struktur einer Garantie ist komplexer als dieses Beispiel aber die Abbildung spiegelt das Grundprinzip der Garantie wider

Quellen:

https://cdn.sida.se/publications/files/sida62386en-sidas-support-to-united-nations-organisations.pdf

https://www.oecd.org/dac/peer-reviews/African-Guarantee-Fund.pdf

https://www.iisd.org/system/files/publications/credit-enhancement-green-projects.pdf

https://ec.europa.eu/eu-external-investment-plan/projects/african-guarantee-fund-smes-agf_en

https://cdn.sida.se/app/uploads/2022/09/13120328/10206362_Sida_Guarantee_Portfolio_2021_web.pdf

https://www.foerderdatenbank.de/FDB/Content/DE/Foerderprogramm/Bund/BMWi/hermesdeckungen.html

https://www.agaportal.de/exportkreditgarantien/grundlagen/grundzuege